📌 Ce qu'il faut retenir :

-

Périodicité : Elle doit être déposée chaque mois. Si la TVA annuelle due est inférieure à 4 000 €, l’entreprise peut opter pour un dépôt trimestriel.

-

Le principe : On calcule la TVA collectée (sur les ventes) dont on soustrait la TVA déductible (sur les achats et immobilisations).

-

Le résultat : * Si le solde est positif, l’entreprise verse la TVA à payer à l’État.

-

Télédéclaration obligatoire : En 2026, la CA3 se transmet exclusivement de manière dématérialisée via l’espace professionnel sur impots.gouv.fr ou par un partenaire EDI (Expert-comptable).

Pour rappel

Vous êtes obligatoirement soumis au régime réel normal de TVA si votre chiffre d’affaires est supérieur à :

- 945 000€ pour les activités de ventes et assimilées fourniture de logement (hors location meublée)

- 286 000€ pour les activités de prestations de services.

Déclaration TVA CA3

Si vous êtes soumis au régime normal de TVA , vous devrez faire votre déclaration de TVA avec le formulaire n°3310-CA3-SD. Celui-ci permet de déterminer le montant de la TVA nette à payer ou le crédit de TVA à reporter sur la déclaration suivante. Vous pouvez le télécharger ici.

Quand déclarer et payer ma TVA ?

La TVA à déclarer (et son paiement si dû) doit l’être tous les mois. Votre déclaration mensuelle se base sur la réalité des opérations du mois précédent. Ainsi, la TVA devenue exigible doit apparaître dans votre déclaration.

Notez que vous pouvez aussi effectuer des déclarations trimestrielles, si la TVA que vous payez annuellement ne dépasse pas 4 000€. À chaque période de déclaration, vous devrez remplir l’imprimé CA3.

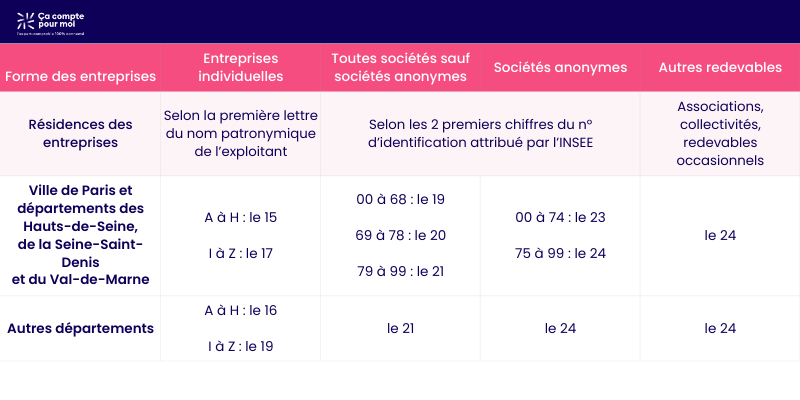

La date de la déclaration de TVA dépend de plusieurs critères (siège social, forme de la société, numéro SIREN) :

La date limite de déclaration de TVA se trouve sur le compte impôts.gouv.

Comment déclarer la TVA ?

Vous avez l’obligation de télédéclarer et télépayer votre TVA . Ainsi, vous pouvez l’effectuer :

- Sur internet : directement avec le formulaire en ligne sur impots.gouv.fr

- Via transfert de fichier : par échange de données informatisé (EDI), si vous bénéficiez des services d’un cabinet d’expertise comptable.

Chez Ça Compte Pour Moi, nous nous occupons de calculer votre TVA et de la télédéclarer. Le télé-paiement est ensuite automatisé grâce à l’EDI.

Comment remplir le formulaire CA3 ?

Dans votre déclaration de TVA vous devrez reporter le montant des opérations réalisées (imposables et non imposables) et le décompte de la TVA à payer (qui comprend la TVA brute et la TVA déductible).

Besoin d’aide pour remplir la déclaration CA3 et ses annexes ? Consultez la notice de la Direction Générale des Finances Publiques (DGFiP).

Faites attention en cas de défaut ou de retard, vous êtes passible d’une taxation d’office, d’intérêts de retard et d’une majoration. C’est pour cela que nous vous conseillons fortement de faire appel à un expert-comptable pour évoluer en toute sérénité.

Le conseil de Mathieu

« Même si vous ne dépassez pas les seuils, vous pouvez choisir d’opter pour le régime du réel normal. Ceci est intéressant lorsque vous avez d’importants investissements soumis à TVA à réaliser lors de la création de votre entreprise ou si votre activité dégage des crédits de TVA récurrents et significatifs. »

Mathieu Chauveau, Expert-comptable

FAQ - Questions fréquentes sur Comptabilité et fiscalité

-

Quelle est la date limite de dépôt ?

-

TVA sur les débits ou sur les encaissements ?

-

Pour les marchandises, la TVA est due dès la livraison (débits). Pour les prestations de services, elle est normalement due au moment du paiement (encaissements), sauf si l’entreprise a opté pour la TVA sur les débits.

-

Peut-on récupérer la TVA sur tous les achats ?

-

Non. Certaines dépenses sont exclues, comme le carburant (partiellement pour l’essence), les déplacements (hôtels, trains pour les salariés) ou les cadeaux clients au-delà d’un certain montant.

-

Qu’est-ce qu’un crédit de TVA ?

-

Que se passe-t-il en cas de retard ?

Cet article a été écrit par

Hello ! Nous, c’est l’équipe Ça Compte Pour Moi !

Un collectif d’experts (comptables, experts-comptables, juristes et gestionnaires de paie) mobilisés pour accompagner les entrepreneurs à chaque étape : création d’entreprise, comptabilité, fiscalité et gestion.

Notre mission ? Rendre ces sujets enfin clairs, concrets et utiles. Parce que comprendre ses obligations, c’est la base pour piloter son entreprise sereinement. À travers nos contenus, nous décryptons les règles, partageons des conseils pratiques et vous aidons à prendre les bonnes décisions, sans jargon inutile.