📌 Ce qu'il faut retenir :

-

Objectif de la CDHR : Instaurée par la Loi de Finances pour 2025, cette contribution temporaire vise à garantir un taux d’imposition effectif minimal de 20 % sur les revenus des contribuables les plus aisés.

-

Public concerné : Elle cible les foyers fiscaux domiciliés en France dont le Revenu Fiscal de Référence (RFR) excède 250 000 € pour une personne seule et 500 000 € pour un couple soumis à une imposition commune.

-

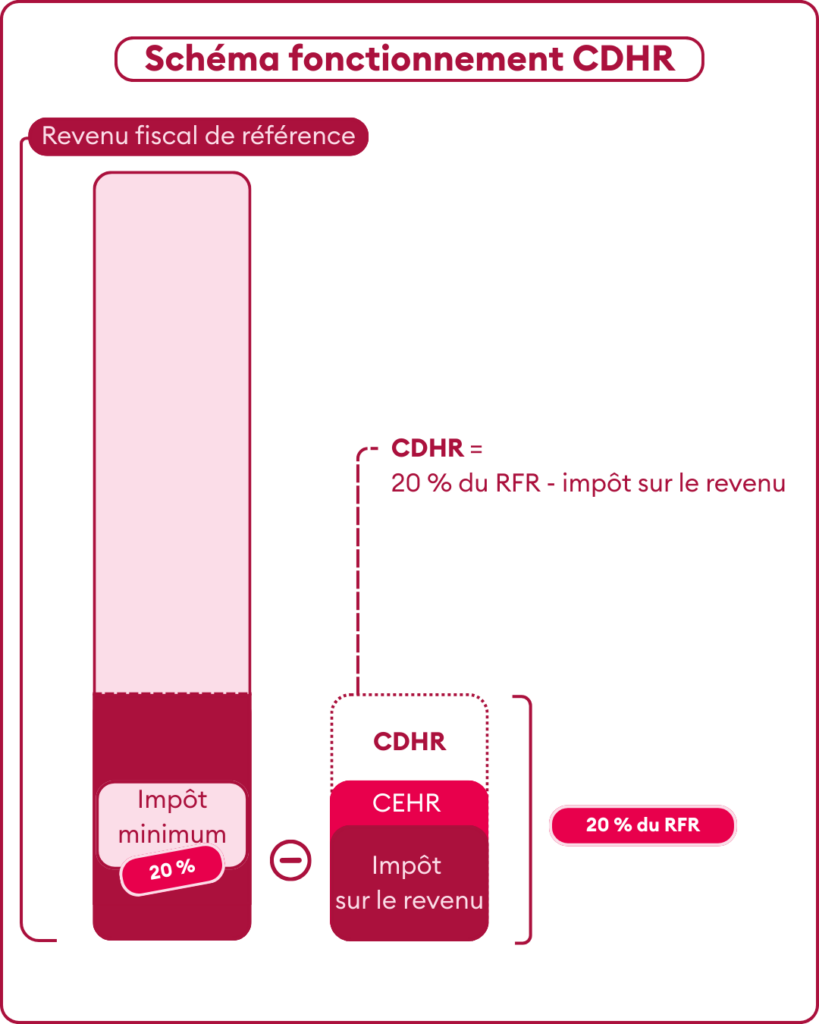

Mécanisme de calcul : La CDHR correspond à la différence positive entre 20 % du RFR retraité et le montant cumulé de l’impôt sur le revenu (IR) et de la Contribution Exceptionnelle sur les Hauts Revenus (CEHR) déjà dus.

-

Calendrier et modalités : Le dispositif prévoit le versement d’un acompte de 95 % du montant estimé en décembre avant une régularisation finale lors du solde de l’impôt l’année suivante.

Contexte de la mise en place de la Contribution Différentielle sur les Hauts Revenus

Ces dernières années, la France tente de redresser ses finances face à une dette publique qui atteint les sommets. Pour cela, plusieurs leviers s’offrent au gouvernement :

- Réduire les dépenses

- Augmenter les recettes

Vous l’avez bien compris, l’État a retenu la 2ème solution. Sans rentrer dans le détail d’un cours d’économie, pour augmenter les recettes fiscales, il existe également plusieurs solutions :

- Faire en sorte que les taxes déjà mises en place rapportent plus en relançant la consommation, ou en élargissant l’assiette fiscale via les seuils ou en augmentant les taux des taxes

- Ou tout simplement, en créant de nouvelles taxes pour toucher de nouveaux contribuables

Ici la Contribution Différentielle sur les Hauts Revenus (CDHR) est un mélange des deux. C’est une nouvelle taxe qui a fait son apparition avec la loi de finances 2025 qui vient « booster » l’impôt à acquitter pour les ménages concernés, les « hauts revenus ».

La loi de finances 2025 a introduite cette nouvelle contribution en précisant qu’elle serait temporaire avec une application jusqu’en 2026. Pourtant, la donne a changé. Le budget 2026 a voté la prorogation de cette taxe. L’avenir nous dira si cette contribution prend le même chemin que la CRDS, elle aussi qui devait être « temporaire » lors de sa mise en place il y a 30 ans.

Contribution Différentielle sur les Hauts Revenus : Mode d’emploi

1. En quoi cette contribution consiste ?

Le concept de cette contribution repose sur un principe simple : assurer un taux d’imposition minimal de 20 % pour les contribuables à hauts revenus. En effet, le gouvernement veut apporter plus de justice fiscale constatant que de nombreux foyers fiscaux avaient un taux d’imposition effectif assez « faible » grâce à des mécanismes de rémunération et des dispositifs fiscaux dérogatoires (comme des crédits d’impôt).

2. Comprendre son calcul

Son nom explique fortement son mode de calcul. En effet, il s’agit d’une contribution sur la différence entre l’impôt sur le revenu payé et le taux d’imposition minimal du foyer de 20 %. Ainsi, dès lors que l’imposition cumulée au titre de l’impôt sur le revenu et de la Contribution Exceptionnelle sur les Hauts Revenus (CEHR) est inférieure à 20 % du revenu du foyer fiscal, cette contribution différentielle sera appliquée pour atteindre ce taux d’imposition voulu.

Quels sont les foyers concernés par cette contribution ?

La CDHR est applicable aux foyers soumis à la CEHR exposée plus tôt, c’est-à-dire, ceux dont le revenu fiscal de référence au titre de l’année 2025 dépasse :

- 250 000 € pour les contribuables célibataires, veufs, séparés ou divorcés

- 500 000 € pour les couples soumis à une imposition commune

Le revenu à retenir pour le calcul est le revenu fiscal de référence auquel on doit enlever :

- Abattement de 40 % sur les dividendes lorsqu’il a été appliqué

- Bénéfices exonérés liés au zonage (AFR, FRR, …)

- Produits et revenus exonérés en vertu du régime des impatriés

- Revenus de la propriété industrielle bénéficiant du taux préférentiel de 10%

- Plus-values mentionnées dans l’article 150-0 B ter

- Revenus soumis aux prélèvements libératoires mentionnés au c du 1° du IV de l’article 1417 du CGI

- Produits et revenus exonérés en application d’une convention internationale relative aux doubles impositions

Quand est-ce que cette contribution doit être payée ?

La Contribution Différentielle sur les Hauts Revenus s’acquitte à 2 moments :

- Entre le 1er décembre et le 15 décembre → Acompte de 95 % du montant de la contribution estimée par le contribuable en tenant compte des revenus perçus sur 2025.

- Lors du paiement de l’impôt sur le reste des revenus → Le solde ou restitution de l’excédent versé

Pour en savoir plus sur cette contribution, on en parle lors de notre prochain webinaire sur la Loi de Finances 2026. Inscrivez-vous sans plus attendre ↓

FAQ - Questions fréquentes sur Comptabilité et fiscalité

- Qu’est-ce que la Contribution Différentielle sur les Hauts Revenus (CDHR) ?

- Quels sont les seuils de revenus pour être assujetti à la CDHR ?

- Comment calculer le montant de la contribution différentielle ?

- Existe-t-il un mécanisme de lissage pour éviter les effets de seuil ?

- Quand doit-on payer la CDHR pour l’année 2025 ?

-

Cet article a été écrit par

Chef de mission comptable

Toulousain avec l'accent chantant, je suis devenu le partenaire de confiance des entrepreneurs.

Mon crédo ? Connaître ses obligations d'entrepreneur c'est bieng, les comprendre c'est encore mieux.

Grâce à mon expérience de comptable, je te propose chaque semaine du contenu d'actualité ou des astuces de gestion d'entreprise pour te donner les armes d'un vrai chef d'entreprise. Le tout expliqué avec pédagogie et avec des illustrations pour rendre enfin la fiscalité, la comptabilité, la gestion d'entreprise accessible à tout le monde.